Ecco i principali risultati della ricerca della Luiss Guido Carli University sul mercato del gioco non regolato in Italia.

Roma – “I risultati evidenziano una netta predominanza del gioco online nella composizione del mercato illegale stimato. Tale evidenza appare plausibile alla luce della crescente digitalizzazione del settore, dell’elevata mobilità transfrontaliera delle piattaforme di gioco e delle opportunità offerte dalle tecnologie digitali per eludere i controlli regolatori e fiscali. Al contrario, i segmenti tradizionali del gioco fisico – apparecchi da intrattenimento e lotterie – mostrano una componente non spiegata significativamente più contenuta, suggerendo una maggiore efficacia dei meccanismi di regolazione ed enforcement in questi ambiti”.

Questo quanto emerge dallo studio sulla dimensione del gioco illegale in Italia, realizzato dal Gruppo Ricerche Industriali e Finanziarie “Fabio Gobbo” della Luiss Guido Carli University diretto dal professor Cesare Pozzi, in collaborazione con Prisma Spa e con il supporto di Novomatic Italia, presentato oggi 13 maggio nell’evento “Misurare l’invisibile – il mercato del gioco non regolato in Italia”, organizzato da Fortune Italia presso lo spazio eventi La Lanterna a Roma.

L’ANDAMENTO DELLA RACCOLTA – Lo studio sviluppa una stima quantitativa del mercato illegale del gioco in Italia attraverso un approccio econometrico integrato, fondato sull’analisi di dati territoriali regionali nel periodo 2015–2023 e articolato per quattro principali segmenti: apparecchi da intrattenimento (Adi), lotterie sul canale retail, scommesse sul canale retail e verticale completa del gioco online.

Nel periodo osservato, il Ggt (gross gaming turnover, ossia la raccolta) complessivo mostra una crescente polarizzazione verso il canale digitale. In particolare, il macrosettore Online registra un’espansione molto rapida, passando da circa 16,6 miliardi di euro nel 2015 a oltre 81,7 miliardi nel 2023, con un’accelerazione significativa a partire dal 2020. A fronte di questa crescita, gli indicatori di enforcement risultano estremamente contenuti: il numero di violazioni amministrative è basso, gli importi delle sanzioni sono marginali e le misure cautelari restano limitate nel tempo. Tale divario tra volumi economici e intensità dei controlli evidenzia una criticità strutturale nella capacità di monitoraggio del gioco online e rappresenta un elemento centrale nell’interpretazione della componente di illegalità non osservata.

Il macrosettore Adi presenta un profilo diametralmente opposto. Fino al 2019, il Ggt si mantiene su livelli elevati e relativamente stabili (tra 46 e 49 miliardi di euro), per poi ridursi drasticamente nel biennio pandemico e risalire parzialmente nel periodo successivo. Questo settore è caratterizzato da un’intensa attività di enforcement: il numero di violazioni amministrative è costantemente elevato (oltre 1.000 casi annui

nella maggior parte del periodo pre-pandemico), gli importi delle sanzioni risultano significativi e le misure cautelari sono frequenti. Tale evidenza suggerisce una maggiore intercettabilità delle irregolarità nel gioco fisico, favorita dalla territorialità e dalla tracciabilità delle apparecchiature Le Scommesse mostrano un andamento più ciclico. Il Ggt cresce da 4,3 miliardi di euro nel 2015 a circa 7 miliardi nel 2019, subisce una contrazione nel biennio 2020–2021 e recupera rapidamente fino a 8,4 miliardi nel 2023. La discontinuità nei dati forniti circa controlli, sanzioni e violazioni amministrative non consente di comparare efficacemente questi aspetti con gli altri macrosettori.

Il macrosettore delle Lotterie presenta un andamento del Ggt in crescita quasi continua lungo l’intero periodo, da circa 21,8 miliardi di euro nel 2015 a oltre 30,2 miliardi nel 2023, con l’unica flessione nel 2020. Gli indicatori di enforcement risultano complessivamente contenuti, con un numero limitato di violazioni e un ricorso sporadico alle misure cautelari, delineando un settore caratterizzato da un elevato grado di regolazione e compliance.

LA COMPONENTE NON SPIEGATA COME ILLEGALITA’ RESIDUA – Nello studio viene utilizzato il metodo dei residui positivi — che interpreta la componente non spiegata come una forma di “illegalità residua”, un metodo che presenta indubbi vantaggi in termini di parsimonia e comparabilità tra mercati differenti. Tuttavia, si tratta di un approccio indiretto, che non consente di misurare in modo puntuale il mercato illecito. In particolare, valori elevati dei residui nel comparto online possono dipendere non solo dalla presenza di fenomeni illegali, ma anche da una copertura incompleta delle variabili esplicative, come la mancanza di indicatori digitali più granulari, oppure da relazioni non lineari che il modello non riesce a catturare pienamente.

In questo ambito, le quote molto contenute attribuite alle lotterie e agli apparecchi da intrattenimento, pari rispettivamente all’1,88% e al 4,30%, suggeriscono che, secondo questa specifica di stima, la componente non spiegata si concentri prevalentemente nel canale digitale. Al tempo stesso, non si possono escludere criticità di misurazione, legate ad esempio alla presenza di punti vendita non censiti o a livelli di enforcement differenziati tra i diversi segmenti di mercato.

Nel complesso, i risultati empirici delineano una forte concentrazione della componente non spiegata nel gioco online. Si tratta di un esito plausibile e coerente con il contesto analizzato, ma che richiede ulteriori approfondimenti metodologici e confronti con specificazioni alternative del modello, al fine di tradurre le stime ottenute in indicazioni di policy robuste e affidabili.

Lo studio sottolinea poi che il modello fiscale italiano, in particolare su alcuni segmenti di gioco, riduce in misura significativa lo «spazio competitivo» di alcuni giochi. Tale condizione determina, da un lato, una limitata appetibilità di questi rispetto agli altri prodotti legali favorendo, dall’altro, l’offerta di operatori non autorizzati dallo Stato.

I FATTORI OSTACOLANTI LA CANALIZZAZIONE SUL LEGALE – E si sofferma sui fattori che ostacolano la canalizzazione della domanda verso il circuito legale: rigidità dell’offerta legale, squilibrio tra canali legali, deterioramento della convenienza economica dei modelli legali, instabilità politica e lentezza regolatoria, reti di gioco fisiche ampie ma non ottimali per l’offerta, riduzione dei payout, aumento della complessità dei processi di accesso al gioco legale, evoluzione dei modelli di consumo e facilità per i consumatori di aggirare le restrizioni geografiche, marketing illimitato per le imprese illegali, vantaggio tecnologico per l’illecito, scarsa consapevolezza dei rischi legali connessi alla domanda di gioco non regolato, perdita di reputazione da parte degli operatori legali, obsolescenza dei sistemi di controllo statali.

Le criticità sopra delineate, si legge, “evidenziano come il sistema di offerta legale, seppur fondato su solidi principi di tutela e legalità, mostri oggi significative vulnerabilità. Queste debolezze – derivanti da un eccessivo irrigidimento del quadro normativo e da una rapida evoluzione sia dei modelli di consumo sia delle strategie del mercato illecito – rischiano di favorire una recrudescenza del mercato illegale, il quale assume forme sempre più nuove, elaborate e difficili da intercettare”.

Da ciò deriva “l’impellente necessità per il regolatore e per gli operatori del gioco legale di approfondire la conoscenza delle attuali manifestazioni e dimensioni del mercato illegale.

Solo attraverso una comprensione esaustiva di queste dinamiche sarà possibile definire e implementare le misure più appropriate ed efficaci per minimizzare l’estensione e l’impatto di tale mercato, ripristinando la piena efficacia del principio di canalizzazione e salvaguardando gli obiettivi primari di legalità e tutela del consumatore”.

IL COMPORTAMENTO DEL GIOCATORE – Diversi i motivi per cui il giocatore sceglie il mercato illegale: ricerca di libertà e/o deresponsabilizzazione, infiltrazione criminale e riciclaggio, inconsapevolezza.

C’è dunque una chiara distinzione tra diverse forme di illegalità che rendono diverse anche le possibili strategie di contrasto alla stessa e se esiste una illegalità comprimibile o azzerabile direttamente correlata al disequilibrio normativo, un’altra è da considerare fisiologica, ossia non dipendente dalla regolazione.

I PREDICTION MARKET – Lo studio si sofferma poi sui prediction market, la cui facilità d’uso, unita alla possibilità di operare da

qualsiasi dispositivo, apre le porte a molteplici scenari di rischio: assenza di tutele: in caso di truffe o malfunzionamenti tecnici, l’utente non gode di alcuna protezione legale; volatilità: il capitale è esposto alle forti oscillazioni delle criptovalute utilizzate per le transazioni; elusione dei controlli: l’assenza di una cornice normativa chiara trasforma i prediction market in una “zona grigia”, potenzialmente attraente per chi cerca di aggirare i rigorosi controlli imposti dalla legislazione italiana sul gioco pubblico.

LE APP PROMOZIONALI E I CRASH GAMES – Quanto alle app promozionali e ai crash games, essi non solo aggirano le leggi, ma adottano strategie di marketing estremamente predatorie creando l’illusione di un guadagno facile e coinvolgendo direttamente anche minorenni.

L’IDENTIKIT DEL GIOCATORE ILLEGALE – Le indagini condotte da Ipsos-Luiss (2024) stimano in circa 5,5 milioni e mezzo gli individui che domandano gioco sui circuiti non regolamentati, con un incidenza di oltre 4,2 milioni di utenti sul canale fisico e poco meno di 1,8 milioni sulle reti internet. Ne deriva che oltre il 24% dei giocatori (22,4 milioni di individui) accedono all’offerta di operatori non autorizzati. Si tratta di un fenomeno quantificato in progressiva crescita.

L’indagine rileva anche le caratteristiche socio-demografiche di tali soggetti. Si tratta prevalentemente di uomini con un’età media di circa 40 anni. Il 73% dei soggetti intervistati sono lavoratori attivi, e il 26% ha conseguito un titolo di studio universitario. È significativo che quasi la metà di essi abbia figli minorenni, il che suggerisce una piena integrazione nella vita familiare e sociale. Dal punto di vista geografico, si osserva una maggiore incidenza nelle regioni meridionali, insieme ad una possibile correlazione con la diffusione di reti illegali radicate in alcune zone del paese.

LA DOMANDA DI GIOCO NON REGOLAMENTATO – In un mercato regolamentato, il livello dei prezzi al consumo è strettamente correlato al carico fiscale. Nel settore del gioco con vincita in denaro, l’inasprimento della pressione tributaria non si limita a incrementare il costo del prodotto, ma comprime inevitabilmente il valore dei premi, alterando l’equilibrio tra rischio e rendimento.

Tale condizione si articola attraverso: erosione della competitività delle puntate, vincoli sulle soglie di gioco e propensione al rischio, deprezzamento dei payout e disaffezione del consumatore, asimmetria nelle politiche di incentivazione.

Si osserva poi una contrazione progressiva del gioco di prossimità sul canale fisico, asimmetria delle barriere all’ingresso e dei limiti di puntata, lacune nei sistemi di monitoraggio e controllo del gioco. Non solo: in un mercato caratterizzato da una costante competizione indiretta tra operatori autorizzati e circuiti abusivi, la comunicazione istituzionale e la promozione commerciale assumono una funzione strategica.

Esse agiscono come un essenziale parametro di demarcazione: da un lato, legittimano gli operatori conformi al quadro normativo, garantendo loro l’accesso a canali di visibilità protetti; dall’altro, isolano le realtà extralegali, prive delle prerogative reputazionali e comunicative concesse dal regolatore.

Tale aspetto diviene ancora più preminente nel momento in cui alcuni tipi di offerta non sono facilmente distinguibili per un osservatore non attento.

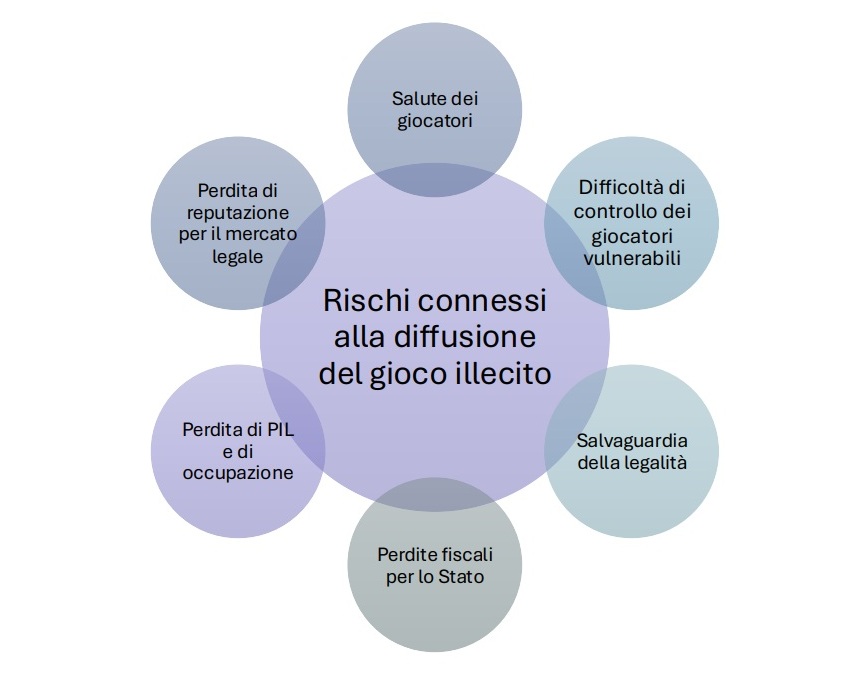

A una slide il compito di definire le conseguenze delle diffusione del gioco illecito.

IL BENCHMARK INTERNAZIONALE – Una visione del fenomeno oltre i confini nazionali consente di concludere che si tratta di un fenomeno globale, nel quale predomina l’online, e che i sistemi regolatori pluri-operatore, caratterizzati da portafogli di gioco ampi e diversificati, funzionano significativamente meglio nel contenere l’illegalità.

Un dato particolarmente significativo emerge dall’analisi: anche nei paesi che registrano alti tassi di canalizzazione verso il gioco legale, il mercato illegale continua a crescere in valore assoluto. Questo apparente paradosso si spiega con l’espansione generale del settore gaming, che fa sì che anche una piccola percentuale di un mercato in crescita rappresenti volumi sempre maggiori in termini

assoluti.

Inoltre, la consapevolezza dei giocatori riguardo alla legalità delle piattaforme utilizzate si rivela un fattore cruciale nel determinare l’ampiezza del fenomeno illegale. Il caso del Giappone è emblematico: oltre il 40% dei giocatori non è consapevole di star utilizzando piattaforme illegali, evidenziando l’importanza fondamentale dell’educazione e dell’informazione dei consumatori come strumento di contrasto all’illegalità.

Le perdite fiscali generate dal gioco illegale assumono dimensioni significative e preoccupanti per tutti i paesi analizzati: si stima un miliardo di euro in Italia, 13,3 miliardi di dollari negli Stati Uniti e 248 milioni di euro in Portogallo. Queste cifre sottolineano l’urgente necessità di sviluppare e implementare strategie di contrasto efficaci che non solo proteggano i consumatori, ma salvaguardino anche le entrate fiscali nazionali.

Ecco infine alcune valutazioni sui livelli di spesa sottratti alla rete di gioco legale.

LE MISURE DI CONTRASTO – A fronte di questo scenario, per contrastare efficacemente il gioco illegale occorre innanzitutto stabilizzare il quadro normativo dei prodotti commercializzati sul canale retail attraverso un piano regolatorio pluriennale con obiettivi chiari e tempi certi, come già avvenuto per la gara dell’online, che dia prevedibilità agli investimenti degli operatori autorizzati. È altresì necessario armonizzare la normativa tra livello nazionale e locale, coordinando gli interventi tra Stato, Regioni e Comuni per evitare quella frammentazione che oggi avvantaggia i circuiti illegali.

Un ulteriore intervento riguarda il riequilibrio dei modelli economici dei canali: occorre adeguare le condizioni del canale fisico per renderlo competitivo e prevenire la migrazione verso l’illegale. Parallelamente, va accelerata la capacità decisionale del sistema, introducendo procedure fast-track per adeguare rapidamente l’offerta legale alle evoluzioni del mercato.

Infine, è fondamentale garantire condizioni competitive eque tra operatori, assicurando trasparenza nei processi di assegnazione delle concessioni e parità di trattamento, elementi essenziali per un mercato legale attrattivo e resiliente.

Inoltre, è prioritario analizzare compiutamente i trend della domanda per monitorare i prodotti emergenti e anticipare le evoluzioni del mercato. I comportamenti dei giocatori sono uniformi a livello globale: quando un prodotto è assente dall’offerta legale, l’illegale colma rapidamente il vuoto.

Successivamente, bisogna:

• accelerare l’inclusione di nuovi prodotti nel perimetro regolamentato, snellendo i processi autorizzativi e bilanciando innovazione e tutele: per fare un esempio, l’estensione

dei palinsesti delle scommesse ad eventi sicuri da esport è altresì necessaria per intercettare segmenti oggi serviti solo dall’illegale;

• e definire un framework normativo per le aree grigie emergenti, come i prediction markets accessibili tramite wallet crypto senza procedure Kyc.

Ogni nuova introduzione deve integrare fin dalla progettazione misure di gioco responsabile, garantendo tutele maggiori rispetto all’offerta illegale.

Secondo lo studio, inoltre, è necessario rivedere il divieto assoluto di pubblicità, già in parte rivisto per i giochi online con il nuovo bando creando un ulteriore squilibrio tra canali, anche per i prodotti del canale retail, consentendo una comunicazione regolamentata che permetta agli operatori legali di competere con l’illegale, i quali operano senza vincoli comunicativi di alcun tipo.

Occorrerebbe, inoltre, lanciare campagne istituzionali di informazione per educare i consumatori a riconoscere l’offerta legale: il significato dei loghi Adm, i rischi dell’illegale e gli strumenti di verifica.

Risulterebbe poi oltremodo fondamentale contrastare la comunicazione illegale sui social, collaborando con le principali piattaforme (Meta, TikTok, Telegram) per rimuovere contenuti promozionali di tipster, gruppi scommesse e crypto casino che violano la normativa italiana.

Infine, va rafforzata la riconoscibilità dei punti legali attraverso standard visivi obbligatori per punti vendita (segnaletica uniformata, QR code di verifica) che permettano di distinguere immediatamente un punto vendita o un apparecchi legale da uno illegale illegale.

Non ultimo, è prioritario rafforzare la cooperazione giudiziaria internazionale, stipulando accordi con le giurisdizioni che ospitano server illegali e collaborando con Europol e Interpol per l’intelligence sulle reti criminali transfrontaliere che gestiscono il gioco illecito.

Occorrerebbe, per potenziare le capacità di contrasto dell’ente pubblico, istituire task force pubblico-privato permanenti, tavoli di lavoro tra Adm, concessionari, Internet Service Provider, payment provider e piattaforme social per sviluppare sistemi di segnalazione proattivi e condividere informazioni in tempo reale.

Sarebbe, in quest’ottica, necessario coinvolgere il sistema bancario e i payment gateway per bloccare le transazioni verso operatori non autorizzati e monitorare i flussi crypto attraverso gli exchange regolamentati, intercettando i circuiti finanziari dell’illegale.

Infine, andrebbe promossa una più capillare, frequente e incisiva partecipazione ai forum internazionali come Iagr (International Association of Gaming Regulators) e Gref (Gaming Regulators European Forum) dei regolatori, per condividere metodologie di stima, best practice e strategie di contrasto efficaci a livello europeo.