L’analista di gaming Mauro Natta esamina il tema del movimento di contatti e gettoni in un casinò.

di Mauro Natta

I fatti interessanti la Casa da gioco di Saint Vincent potrebbero indurre qualche lettore a conoscere meglio il movimento di contanti e gettoni in un casinò. L’esperienza, avendo avuto l’occasione di essere impiegato in molte mansioni dove il movimento in parola ne era impregnato e, tengo a precisarlo, sino al dicembre 2000, mi suggerisce quanto di seguito.

Chiaramente trattasi di supposizioni poiché l’attuale organizzazione del lavoro non mi è nota; posso solo aggiungere che allora le vincite al gioco erano soggette ad Irpef, ora non più se certificate e dimostrabili ed è l’unica differenza a mia conoscenza.

Il richiamo alla tassabilità delle vincite (Legge europea del 2015 se non erro) è la sola novità intervenuta; mi è nota per motivi molto diversi da quelli che mi vedono temporaneamente impegnato.

Premetto che in alcuni Stati degli Usa il giocatore deve acquistare esclusivamente e in contanti, i gettoni al tavolo, il controllo successivo trova fondamento nel vantaggio del banco in quello specifico gioco per cui se detto vantaggio è del 5,44 percento, come ad esempio nella roulette americana, il risultato ne ha un preciso riferimento per cui ad una somma cambiata corrisponde un risultato. Va precisato immediatamente, che questa operazione di confronto non effettua, di regola, giornalmente.

Il controllo, in Italia, dove è possibile acquistare gettoni alla cassa di sala o al tavolo (dallo changeur nello chemin de fer) e dove si possono incassare gettoni per contanti o assegni intestati al beneficiario che è, obbligatoriamente, il presentatore dei gettoni, si deve tener in debita considerazione il limite fissato, per legge, nelle operazioni in contanti in 5.000 euro quale massimo. Ai miei tempi non esistevano i bonifici.

Ne consegue che cambiare somme rilevanti o comunque superiori al massimo consentito non dovrebbe essere possibile né al tavolo o a più tavoli stante la presenza di specifici controllori e neppure alla cassa di sala che potrebbe disporre di più accessi anche posizionati in siti distanti tra loro. Dovrebbe essere assolutamente impossibile allo chemin de fer rivolgendosi allo changeur per avere fiches per contanti. Si possono ottenere gettoni in cambio di assegni se il cliente è affidato e, sicuramente dell’operazione rimane, o dovrebbe rimanere opportuna registrazione.

A mio parere personale anche se l’assegno, a seguito vincita del giocatore, viene ritirato e/o decurtato.

Relativamente all’ufficio fidi non mi sento di omettere che la provvista giornaliera in gettoni avveniva tramite una dotazione fissa o mobile, nel senso che ad ogni chiusura l’incaricato versa il controvalore alla cassa di sala formato dai gettoni rimanenti e dagli assegni che verranno poi passati a mani dell’amministrazione.

Sarebbe poco ammissibile che un assegno cambiato per il gioco sia ritirato o decurtato tramite un pagamento totale o parziale dell’importo del titolo di credito senza averne traccia anche per le normali esigenze relative alla gestione, ad esempio la valutazione del cliente.

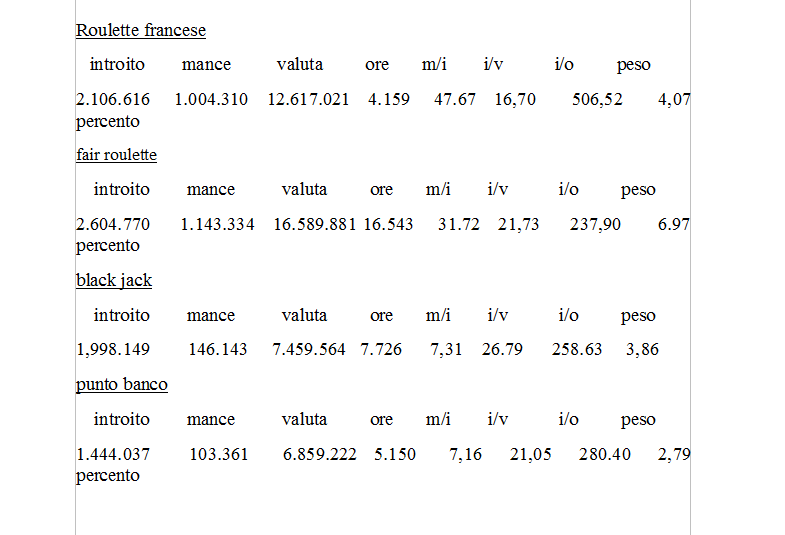

Il risultato del tavolo, come abbiamo letto, è controllato negli Usa tramite il ricorso al vantaggio del banco, in Italia, e allego uno stralcio dell’operato dei controllori comunali al Casinò municipale di Sanremo, procedendo dalle relative componenti: differenza tra dotazione iniziale ed esistenza finale, contanti cambiati al tavolo dai giocatori, eventuali aggiunte a seguito di vincite pagate, ed altro ancora quali sicuri ed affidabili elementi atti alla determinazione della partita e del risultato.

In questo altro è compreso il rapporto tra mance ed introito e tra contanti e introito. Certamente non è possibile affermare che il secondo è più probante, sicuramente il primo è maggiormente attendibile nel caso in parola, anche in considerazione della possibilità di cambio al tavolo e alla cassa di sala.

Infatti se mettiamo a confronto la probabilità del banco nella roulette americana che abbiamo visto del 5,44 percento e quello della roulette francese che è, invece 2,77 percento (nella prima 36 numeri e uno zero ed un doppio zero, quindi 38 a 1; nella seconda 36 numeri ed uno zero, quindi 37 a 1. Ne consegue che il rapporto tra mance ed introiti è differente tra le due roulette considerate, ma non è argomento, pur essendo interessante, che rilevi nel discorso principale. Non desiderando figurare più realista del Re, mi permetto di immaginare che placche (gettoni di considerevole valore) e gettoni venissero cambiati il giorno dopo e, in ogni caso – escludendo l’esempio portato con l’intervento dell’ufficio fidi – la cassa di sala avrebbe anche potuto rilevarlo, allora, alla chiusura dei conti.

Vorrei concludere con una eventualità possibile e meno credibile se non a particolari condizioni operative: ad esempio una persona cambia un assegno per giocare, il titolo di credito viene tenuto sospeso perché non sia messo all’incasso per essere ritirato per contanti. Questi, non provenienti da riscatto e non segnati in qualche modo, possono circolare liberamente.

Una ulteriore possibilità risiede in un’organizzazione che frequenti abbastanza, normalmente e non sempre con gli stessi soggetti, lo chemin de fer. Cerco di essere breve e comprensibile; ad un tavolo di chemin sono seduti di seguito alcuni giocatori (8 o 9). Il n. 1 gioca, come banchiere, 1000 e il n. 2 batte banco e perde, paga 1000 e il n.1 banchiere versa la cagnotte per snellire le operazioni o altri motivi tanto che aveva, come chi ha battuto banco, dei gettoni precedentemente fatti cambiare dallo changeur che gli sono serviti anche per la mancia; così operando si entra nel novero dei giocatori normali. Il banco va a 2000 e il n. 2 chiede il suivi, ovvero continua a battere banco, Questa volta vince ed incassa 2000 che risultano da una vincita certamente dimostrabile.

In precedenza i giocatori n. 1 e 2 avevano fatto cambiare, allo changeur, rispettivamente 3000 e 2000 euro importi del tutto regolari.

L’operazione narrata a grandi linee permetterebbe la non confrontabilità con i risultati di altri giochi, in specie la roulette francese dove vincite o perdite importanti dovrebbero essere segnalate dal capo tavolo o dall’ispettore in servizio.

Scusandomi per l’intervallo nostalgico ricordo i bei tempi in cui, al momento del rientro del capo tavolo dopo il cambio, il suo sostituto temporaneo gli diceva “nulla da segnalare” o, in francese “rien à signaler”.

Detta operazione è ripetibile, desta minori sospetti e potrebbe richiedere la collaborazione di altri “faccendieri” come sono nominati in un articolo di stampa.

La ripetibilità può consentire l’operazione per un totale rilevante che comporterebbe una vincita importante. Rimarrebbe, in ogni caso, da individuare la provenienza dei contanti usati per il pagamento dei gettoni.

Si può credere che la complicità della cassa di sala sia esclusa in quanto, altrimenti, troppe persone potrebbero essere coinvolte nelle operazioni.

Concludo con quanto ho sempre sostenuto e sostengo: i primi ad accorgersi che qualcosa di poco chiaro sta accadendo sono i giocatori di qualità. Non intendo affermare che, se a un incremento di presenze corrisponde un minore introito è una dimostrazione del calo della qualità intesa come possibilità di spesa, possiamo constatare, però, il trend dei ricavi ma dovremmo aprirci e/o predisporci ad un controllo più specifico delle entrate derivanti dal gioco.

Ritorno al controllo della produzione inteso a rilevare eventuali discrasie con una metodologia che mi risulterebbe applicata dal Corpo controllori comunali al Casinò municipale di Sanremo.

Il procedimento con il quale giornalmente si raccolgono i dati che andrò ad esporre relativi ad alcuni giochi praticati quasi in tutte le case da gioco del Paese. Nel caso specifico i risultati riportati sono quelli annuali.

Legenda: valuta, contanti cambiati al tavolo dai giocatori, m/i, rapporto mance/introiti, i/v, rapporto valuta/introiti,i/o, resa netta di un’ora di lavoro al tavolo. Peso, incidenza sul totale dei ricavi.

Foto di Documerica su Unsplash